Pilier du Pacte vert européen, le reporting de durabilité CSRD fait aujourd’hui l’objet d’une profonde révision à travers la directive Omnibus. Les modifications proposées sont multiples, entre assouplissement du seuil d’éligibilité, allègements des exigences, et restructuration de la norme. Les entreprises doivent composer dans un cadre mouvant jusqu’à l’adoption définitive des normes révisées par la Commission Européenne, courant 2026. Un point de passage important sera toutefois franchi fin novembre 2025 avec la publication des propositions définitives sous forme d’avis technique de l’EFRAG. Dans ce contexte d’incertitude réglementaire, comment les entreprises peuvent-elles aborder la transformation durable ? Cet article décrypte les principales évolutions de la CSRD proposées par la directive Omnibus et livre nos recommandations pour anticiper et s’adapter efficacement aux changements à venir.

Cet article a été rédigé dans une actualité règlementaire mouvementée. En parallèle de sa publication, des débats se tiennent au Parlement et pourraient modifier les conclusions de cet article.

Contexte : le pacte vert européen à l’épreuve de la compétitivité

En 2019, la Commission européenne lançait le Pacte vert (ou Green Deal) avec un objectif clair : faire de l’Union Européenne le premier continent neutre en carbone d’ici 2050. Pour concrétiser cette ambition, plusieurs textes structurants ont été adoptés : la Taxonomie verte, définissant les activités économiques durable, la CS3D instaurant un devoir de vigilance dans les chaînes de valeur, ou encore la CSRD, qui impose aux entreprises un cadre de reporting harmonisé de leurs impacts environnementaux, sociaux et de gouvernance (ESG).

Depuis, le contexte économique et géopolitique s’est tendu, et les critiques sur la complexité du cadre réglementaire se sont multipliées. Le rapport Draghi, publié en 2024, a marqué un tournant, en recommandant une simplification des obligations de reporting pour préserver la capacité d’innovation et la compétitivité économique de l’Europe.

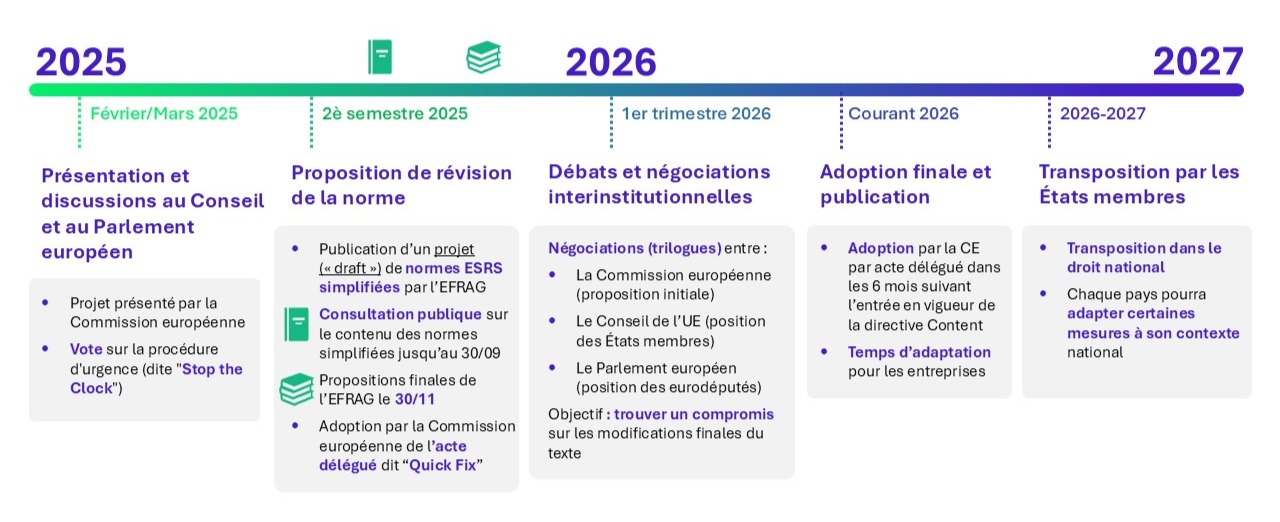

Cela a poussé la Commission européenne à présenter puis adopter, le 16 février 2025, le projet de directive Omnibus, qui revoit à la baisse plusieurs exigences des piliers du reporting règlementaire : la Taxonomie, la CS3D et plus particulièrement la CSRD, sur laquelle cet article se concentrera. Cet article paraît en amont de la soumission de l’avis technique de l’EFRAG à la Commission Européenne, contenant la proposition finale du texte des ESRS révisés, attendue pour le 30 novembre 2025.

Les étapes clés de la révision

Directive “Omnibus” : la procédure de simplification de la CSRD

La révision de la CSRD vise à préserver l’ambition de transparence en maintenant les fondamentaux de la norme. Elle cherche en parallèle à réduire le coût et la complexité pour les entreprises, grâce à un assouplissement des seuils d’éligibilité, des exigences allégées, ainsi qu’une restructuration améliorant la clarté et lisibilité1, et renforçant l’interopérabilité avec d’autres cadres internationaux.

1. Evolution de l’éligibilité et report des obligations : de 50 000 à 10 000 entreprises concernées

Initialement, la CSRD s’appliquait aux grandes entreprises remplissant au moins deux des trois critères (≥ 250 salariés, chiffre d’affaires ≥ 40 M€, bilan ≥ 20 M€). La directive prévoyait une entrée en vigueur progressive :

- Les entreprises de Vague 1 (déjà soumises à la NFRD**), devaient – et ont – publié leur premier rapport en 2025.

- Les entreprises de Vague 2 (non couvertes par la NFRD et remplissant au moins 2 des 3 critères) devaient publier en 2026.

- Les entreprises de Vague 3 (PME cotées) devaient publier en 2027.

L’Omnibus relève fortement ces seuils : seules les sociétés de plus de 1 000 salariés et dépassant 50 M€ de chiffre d’affaires et/ou 25 M€ de bilan resteraient éligibles. Les entreprises Vague 3 ne seraient plus concernées. Ce resserrement ferait chuter de 80 % le nombre d’entreprises soumises à la directive*, réduisant le périmètre initial de 50 000 à près de 10 000 entreprises seulement.

Pour les PME et ETI désormais exclues, l’EFRAG a conçu la norme volontaire VSME**, publiée fin 2024, qui propose un cadre simplifié de reporting.

Enfin, la directive Stop the clock reporte de 2 ans l’entrée en application de la CSRD pour les entreprises soumises (hors Vague 1).

2. Réduction des exigences

L’EFRAG déclare une réduction massive du volume de datapoints à publier2, qui impacte les ESRS de manière globalement homogène :

- Réduction de 68 % du volume total de données (volontaires et obligatoires)

- Réduction de 57 % des données obligatoires

- Réduction de 55 % de la longueur totale des normes

En réalité, cette baisse est également due à une restructuration profonde, visant à supprimer les redondances entre les sections. Par conséquent, elle n’est pas équivalente à une réduction proportionnelle de l’effort de reporting.

A cela s’ajoutent deux changements majeurs : l’abandon des normes ESRS sectorielles, et l’introduction d’un “value-chain cap” réduisant les exigences sur la chaîne de valeur. Les entreprises soumises ne pourront plus exiger de leurs fournisseurs de moins de 1 000 salariés des données au-delà du standard VSME.

Enfin, le durcissement de la procédure d’audit, initialement appelée à évoluer vers un niveau d’assurance raisonnable, a été abandonnée. La procédure de vérification des informations restera donc fondée sur une assurance limitée.

3. Modification de la structure tout en préservant les fondamentaux de la CSRD

- Amélioration de la lisibilité et de la clarté

Au-delà de la réduction quantitative, la directive a été retravaillée sur la forme : des changements éditoriaux clarifiant le texte ont été réalisés, les redondances entre les sections supprimées, tandis qu’un glossaire plus complet vient préciser certaines définitions. Les datapoints volontaires ont principalement été déplacés dans une norme annexe non obligatoire « NMIG » (Non-Mandatory Illustrative Guidance). Enfin, les Application Requirements** (AR) apparaissent désormais sous chaque section correspondante pour une meilleure lisibilité.

- Simplification de la double matérialité

Le principe de double matérialité est conservé mais son application devient plus souple : l’approche d’identification des Impacts, Risques et Opportunités (IROs) ne requiert plus l’étude de l’ensemble des sous-thématiques de la norme mais propose de se limiter à l’étude du modèle d’affaires et des IROs en découlant, les liant ensuite aux sous-thématiques. De plus, la procédure d’audit est simplifiée, allégeant le niveau de justification de la non-matérialité des enjeux.

- Recentrage autour du triptyque Politiques, Actions, Objectifs

La structure fondamentale des ESRS reste inchangée. Les Disclosure Requirements (DR) sont révisés pour être recentrés sur les Politiques, Actions, Objectifs. Des informations sont toutefois supprimées (ratios d’intensité, certains éléments sur les effets financiers ou encore sur la diversité et l’inclusion…). Les Minimum Disclosure Requirements** (MDR) conservent leur contenu et sont renommés en General Disclosure Requirements** (GDR).

Nos convictions pour tirer profit de la CSRD comme levier de transformation durable

La simplification de la CSRD reste encore entourée d’incertitudes. Pourtant, il est essentiel que les entreprises anticipent dès maintenant ces évolutions afin d’adapter progressivement leur reporting. Selon leur profil, elles peuvent d’ores et déjà orienter leurs pratiques pour tirer parti des changements à venir.

Pour les entreprises vague 1 (ayant publié un rapport CSRD-compliant en 2025)

- Maintenir le cadre actuel de la norme, sans se précipiter vers une refonte lourde tant que les nouveaux standards ne sont pas finalisés

- Rationaliser l’information lorsque c’est possible pour améliorer la lisibilité et soulager l’effort de rédaction (regroupement des informations sur la gouvernance et la double matérialité dans l’ESRS 2, allégement des datapoints redondants…)

- Engager une démarche d’amélioration continue : étoffer les plans d’actions et politiques, améliorer la qualité de la donnée, rationnaliser la gouvernance du reporting extra-financier…

Pour les entreprises vague 2 et + (soumises en 2027)

- Commencer dès à présent à construire les fondations d’un reporting ESG aligné sur la structure de la norme simplifiée en priorisant les informations clés pour une mise en œuvre progressive de la CSRD

- Accélérer la structuration des données ESG et renforcer la culture du reporting, en insistant sur les notions clés de contrôle des données et de relecture et validation des indicateurs

Pour les entreprises non soumises à la CSRD

- Se préparer à produire les données ESG élémentaires, requises par les partenaires commerciaux

- Mettre en œuvre la norme volontaire VSME3 :

- Au minimum le module de base : 11 exigences de divulgations sur des informations générales, limitées aux indicateurs pertinents pour l’entreprise

- Si possible compléter par le module complet : approche narrative sur 9 exigences de divulgations ESG (abordant notamment le modèle d’affaire, les risques climatiques, le plan de transition, droits humains et diversité)

Conclusion : le reporting extra-financier, pierre angulaire de la performance durable des entreprises

Longtemps perçue comme un exercice réglementaire douloureux, la CSRD bénéficie aujourd’hui d’une simplification bienvenue. Elle allège la charge administrative, et offre un soulagement pour les entreprises, en particulier pour les PME qui bénéficient d’une norme adaptée, la VSME.

Mais cet allégement, ainsi que le relèvement des seuils d’éligibilité, peuvent aussi freiner l’anticipation des risques physiques et de transition par les entreprises. Or, la réalité climatique se fait de plus en plus pressante, et les organisations ont tout intérêt à anticiper dès maintenant leurs plans de transition pour gérer au mieux les risques et opportunités.

Cette dynamique est d’autant plus fragile que le flou réglementaire persiste. Au-delà de la directive Omnibus, certains États membres envisagent dès à présent d’instaurer leurs propres standards pour combler le vide : en France, le Haut-Commissariat au Plan recommande déjà une norme alternative adaptée à la taille et au secteur, pour les entreprises exonérées de la CSRD4. Une telle dispersion pourrait compromettre l’harmonisation européenne du reporting ESG, qui constitue pourtant l’objectif initial de la norme.

Enfin, l’Europe pourrait affaiblir sa position de leader de la durabilité. Selon une étude menée par WeAreEurope5, 62 % des 1 000 répondants voient dans la CSRD un instrument de souveraineté et de pouvoir, soulignant l’enjeu stratégique de préserver cette ambition européenne. En Chine, la norme CSDS – l’équivalent de la CSRD – maintient ses exigences au titre de la compétitivité internationale, y compris pour les PME. Cette différence d’approche pourrait à terme constituer un risque économique pour les entreprises européennes, en avantageant les entreprises asiatiques sur les critères de durabilité lors d’appels d’offres internationaux. Soit un résultat contraire aux effets escomptés sur la préservation de notre compétitivité.

Pour en savoir plus sur l’évolution de la norme, découvrir nos accompagnements ou nos retours d’expérience, contactez nos experts :

* Ces seuils diffèrent de ceux proposés par la commission JURI du Parlement européen, le 13 octobre 2025. Celle-ci suggère de relever davantage ces seuils, à plus de 1000 salariés et +450 M€ de chiffre d’affaires.

**NFRD (Non Financial Reporting Directive) = Directive sur la publication d’informations non financières

**Disclosure Requirements = Exigences de publication

**Application Requirements = Exigences d’application

**Minimum Disclosure Requirements = Exigences minimales de publication

**General Disclosure Requirements = Exigences générales de publication

**VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) = Norme volontaire de reporting de durabilité pour les PME non cotées

Sources :

2 “ESRS Revision: Progress Report as of 20 June 2025”, EFRAG

3”VSME : comprendre les normes volontaires pour les PME” — Portail RSE, 2025

52025 post-Omnibus CSRD Business Survey | WeAreEurope / weareeurope.group/documents/content/D-H5IY4FSOiDRvyFy3fpDwoc?download=0: