Introduction

La CSRD a accru la charge de reporting des entreprises et rendu les rapports de durabilité plus exhaustifs et transparents. Dans ce contexte, est-il toujours nécessaire et utile de répondre au CDP ? Selon les experts Wavestone, CDP reste non seulement pertinent, mais devient un véritable levier de différenciation, notamment auprès des clients qui recourent à CDP Supply pour évaluer leurs partenaires. Aller plus loin que la conformité réglementaire, c’est également fiabiliser ses données en tant que fournisseur et se doter d’un atout stratégique pour répondre aux attentes croissantes des clients en matière de transparence et de performance climatique.

1. Deux exercices convergents

1.1 Un but commun, deux approches distinctes

Le CDP et la CSRD convergent dans leur contenu sur la manière dont les entreprises traitent les enjeux climatiques. Ce n’est pas un hasard : le CDP a annoncé en juillet 2023 aligner son questionnaire climat 2024 sur les exigences de l’ESRS E1 (la norme sectorielle sur le changement climatique adoptée dans le cadre de la CSRD). Le CDP a d’ailleurs publié un mapping entre les deux normes, en partenariat avec l’EFRAG. Les deux démarches se répondent — et peuvent même se renforcer mutuellement.

Cependant, la finalité des exercices reste différente. Là où la CSRD permet d’obtenir un rapport exhaustif et dense, le CDP attribue une note : un engagement solide sera récompensé d’une note de A- ou A. Cela permet une meilleure lisibilité, notamment de la part des investisseurs ou des principaux clients B2B. L’exercice du CDP permet donc de faciliter la lecture des engagements climatiques recensés dans la CSRD.

1.2 Faire de la réponse au CDP un levier stratégique

La participation à une réponse CDP exige généralement un investissement de temps conséquent. Cela nécessite de structurer ses données climat, de démontrer une stratégie cohérente et de rendre compte d’une gouvernance et d’une gestion des risques robustes. Mais cette exigence est aussi un catalyseur :

- Pour gagner en crédibilité auprès des parties prenantes

Les investisseurs, les clients B2B, les agences de notation ou encore les régulateurs regardent avec attention la note CDP des entreprises. Une note A ou A- est souvent un critère d’entrée dans certains fonds ESG, ou une preuve de maturité face aux attentes d’acteurs publics ou privés.

- Pour piloter une trajectoire climat crédible

Répondre au CDP année après année pousse à formaliser une stratégie climat solide : objectifs SBTi, analyse de scénarios climatiques, évaluation des risques physiques et de transition, intégration dans la stratégie d’entreprise… Ces éléments structurants sont souvent dispersés ou embryonnaires ; le CDP peut servir de fil rouge pour les réunir et les consolider. En effet, le CDP priorise dans sa notation les actions les plus stratégiques, accordant davantage de points aux chantiers de fond. Suivre la méthodologie de notation du CDP pour améliorer sa note permet in fine de progresser sur ses démarches environnementales.

- Pour aller au-delà des exigences réglementaires

L’affaiblissement des exigences de la CSRD avec la loi Omnibus rend le questionnaire CDP d’autant plus pertinent qu’il permet de garantir un bon niveau de données extra-financières. Le CDP reste une démarche volontaire moins contraignante, mais qui permet de ne pas marquer de retour en arrière en matière de reporting ESG et de maintenir un niveau constant en matière de qualité de données.

- Pour fiabiliser les émissions de son Scope 3 amont

Les données issues du CDP permettent d’avoir des données fiables sur les entreprises y répondant, avec des périmètres de calcul et des mesures d’empreinte homogénéisées. CDP collectant des données auprès de plus de 20 000 entreprises dans le monde, la donnée CDP est largement utilisée pour calculer l’empreinte carbone des fournisseurs, notamment grâce à un cadre méthodologique standardisé et une forte incitation à la rigueur et à la cohérence, permettant une vraie comparabilité inter-entreprises.

Nota bene : cette analyse porte principalement sur les réponses pour le volet climatique du CDP, les autres modules n’étant pas obligatoires pour tous les secteurs. Certains secteurs, notamment les services financiers, ont une notation et un module spécifique, en partie couvert par la CSRD, mais également par les autres reporting réglementaires sectoriels (article 29 LEC, Pilier 3 ESG, etc.). Par ailleurs, les exigences du CDP décrites ici sont celles permettant d’obtenir la note maximale.

2. Nos conseils pour mettre en place une démarche efficace

La correspondance entre le CDP est la CSRD permet de répondre directement à un grand nombre de questions du CDP : pour optimiser le temps de réponse, il est alors conseillé de reprendre les données et narratifs du rapport de durabilité dans le questionnaire CDP. Cela permet en outre de renforcer la cohérence externe entre reporting réglementaire et la communication ESG. Dans cette optique, et afin de limiter toute possibilité de dissonance, la mise en place d’une gouvernance commune du reporting extra-financier est une pratique recommandée. Cela peut passer par :

- Centraliser la donnée climat dès la phase de collecte ESRS (outils, bases de données, référentiels communs)

- Créer une cartographie CDP / ESRS dès la conception du reporting

- Impliquer les mêmes parties prenantes (stratégie, finance, RSE) dans les deux exercices

- Utiliser les publications CSRD comme pistes d’audits dans la réponse CDP

A terme, afin d’optimiser le temps de reporting passé sur le CDP, prendre en compte les réponses du CDP de l’année précédente pour mettre à jour le rapport de durabilité permettra d’assurer une bonne compatibilité dans le format des réponses.

3. Comment la CSRD peut aider à remplir le CDP

3.1 La CSRD donne un cadre au reporting extra-financier utile pour le CDP

La mise en œuvre de la CSRD peut être mise à profit pour le reporting CDP : ainsi, les exigences des ESRS en matière de gouvernance (ESRS 2 GOV) et de stratégie (ESRS E1-1 à E1-3) permettent de documenter précisément les attendus du CDP sur les rôles du management, les plans de transition, les objectifs à moyen/long terme, l’identification des risques, impacts et opportunités etc. Par exemple, les questions 4.1 à 4.4 du CDP sur les responsabilités climatiques dans les organes de gouvernance est largement couverte par l’ESRS 2 GOV-1 et E1-1.

3.2 Les données climat (module 7 du CDP)

La CSRD impose aux entreprises de produire un grand nombre de données climatiques normalisées qui permettent de répondre au CDP :

- Le cadrage du reporting et le détail de la méthodologie de calcul ;

- Le détail des Scopes 1, 2 (en location-based et en market-based) et 3, qui permettent de répondre a minima pour l’année de référence et l’année de reporting. Le CDP permet de remplir des données jusqu’à 5 ans en arrière, ce que la CSRD ne demande pas. Remplir davantage d’années n’a cependant pas d’impact sur la note finale ;

- La détermination d’objectifs de réduction ;

- Le sujet des crédits carbone.

D’autres questions du CDP demanderont des informations qui ne figurent pas nécessairement dans la CSRD mais dont les entreprises ont probablement eu besoin pour calculer leur empreinte carbone, comme le suivi des consommations d’énergie.

D’autres données enfin ne figurent pas systématiquement dans la CSRD et peuvent demander un travail supplémentaire, à l’instar du chiffrage des initiatives de réduction.

3.3 La double matérialité (module 2 et 3)

L’analyse de double matérialité imposée par la CSRD permet également d’alimenter les modules 2 et 3 du CDP portant sur l’évaluation des impacts, risques, opportunités et dépendances. Sur ce dernier point, il est à noter que la notion de « dépendances » n’est pas présente dans la CSRD mais l’est dans le CDP. Cette notion est cependant souvent prise en compte comme l’une des composantes dans les analyses de risques réalisées par les entreprises. L’analyse de double matérialité devient un point d’entrée stratégique pour structurer l’analyse demandée par le CDP.

Cependant, le CDP diffère légèrement de la CSRD sur ce point, d’une part en demandant davantage d’informations sur les scénarios retenus, et en fixant un niveau d’exigence en matière de scénarios pour obtenir le score maximal, là où la CSRD demande simplement une information. D’autre part, le questionnaire CDP, pour obtenir tous les points, demande également des éléments chiffrés sur le montant des opportunités ou des pertes financières liées au risque, qui ne sont pas obligatoirement inscrits dans la CSRD.

3.4 Principales disparités

Malgré l’alignement, certains attendus du CDP dépassent les obligations de la CSRD :

- Le niveau de granularité demandé par le CDP est plus important que celui demandé par la CSRD (ex : ventilation des émissions par filiale, par pays voire par client ou produit). Ce niveau plus fin permet ensuite d’identifier des objectifs et des leviers au bon niveau opérationnel, selon les filiales / pays / produits les plus émetteurs ;

- Les scénarios climatiques à utiliser pour l’analyse de risque afin d’obtenir la note maximale du CDP sont plus ambitieux (scénarios IEA NZE 2050, BNEF NEO ou IRENA a minima pour obtenir tous les points). Cela permet de mieux faire le lien entre les scénarios et le niveau réel d’exposition aux risques de l’entreprise ;

- Les demandes sur l’engagement des fournisseurs sont plus précises dans le CDP (il est nécessaire d’avoir intégré les fournisseurs dans l’analyse des DIROs et dans la collecte des données climat pour obtenir tous les points) ;

- Enfin, le CDP demande des informations complémentaires sur les engagements externes (notamment le SBTi et la RE100…).

Il est donc nécessaire d’identifier les compléments à produire spécifiquement pour le CDP, et d’anticiper leur collecte. De ce point de vue-là, la stabilité dans les questions du CDP depuis 2024 permet de bien capitaliser sur les réponses de l’année précédente.

Par ailleurs, l’une des différences notables est la présence d’une note spécifique sur la thématique Forêt par le CDP, thématique qui ne fait pas l’objet d’un ESRS dédié dans la CSRD, au contraire des autres thématiques du CDP (eau et ESRS-E3, biodiversité et ESRS-E4, plastique et ESRS E-5).

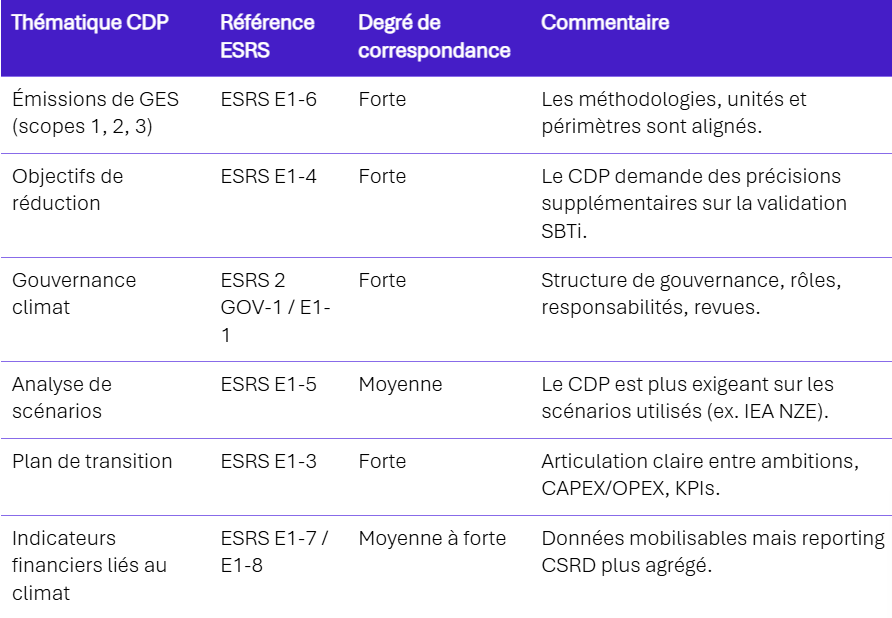

3.5 Synthèse des correspondances CDP / CSRD

Le document de correspondance publié en mars 2024 par le CDP et l’EFRAG montre que le rapport de durabilité (notamment la partie liée à l’ESRS E1) permet de répondre en totalité à 50 questions du CDP. Cependant, si la CSRD permet d’apporter des éléments de réponse, le format du CDP, comprenant beaucoup de questions à choix multiples, et un nombre limité de caractère par narratif, demande parfois un travail de réinterprétation ou de reformulation du rapport de durabilité.

Voici un aperçu des zones de convergence majeures :

Conclusion

Répondre au CDP ne doit pas être vu comme un effort supplémentaire mais comme une mise en valeur des travaux menés dans le cadre de la CSRD. À condition d’organiser le dialogue entre les deux, l’un nourrit l’autre :

- La CSRD structure les données, la gouvernance et les processus ;

- Le CDP valorise ces éléments auprès du marché et des investisseurs.

Dans un contexte de pression croissante pour démontrer la sincérité des trajectoires climatiques, cette articulation devient un avantage compétitif réel, d’autant que la donnée CDP est l’une des meilleures sources disponibles, en tant que client, pour estimer l’empreinte carbone fournisseurs, ou pour valoriser son propre engagement en tant que fournisseur.