Face à la concurrence chinoise et américaine en matière de production de batteries, l’Europe doit intensifier ses efforts de coordination et de financement pour garantir son autosuffisance à l’ère de la mobilité décarbonée.

« L’Europe pourrait perdre la course aux batteries », alerte la Cour des comptes européenne à l’été 2023 dans son rapport[1] sur la stratégie européenne des batteries électriques, dont les financements prévus ne convainquent pas les auditeurs européens. Cette lacune est d’autant plus alarmante que, quelques mois auparavant, en mars 2023, l’Europe avait décidé d’interdire la vente de véhicules thermiques neufs à partir de 2035. Or, selon le même rapport, sans une industrie performante de batteries électriques, l’Europe pourrait être contrainte de retarder l’acte de décès des voitures thermiques ou d’importer davantage de véhicules américains ou chinois.

En complément de la demande croissante en batteries liée à la démocratisation des véhicules électriques, le déploiement des énergies renouvelables contribue également à cette hausse. Contrairement aux sources traditionnelles d’énergie, la production d’énergies renouvelables, comme le solaire et l’éolien, est intermittente, nécessitant des moyens de stockage pour assurer l’équilibre entre la demande et la production du réseau d’électricité. Les batteries jouent donc un rôle crucial pour garantir cette autonomie. Cet essor est d’autant plus important que l’Europe s’est fixé un objectif de neutralité carbone d’ici 2050.

Entre prévision et réalité, une perspective incertaine

« D’ici à 2030, si les entreprises mettent en œuvre les projets annoncés avec succès, l’Union pourrait atteindre une capacité de production de batteries comprise entre 714 et 1 200 GWh », précise le rapport de la Cour des comptes européenne. De quoi satisfaire la demande dès 2025 et équiper jusqu’à 16 millions de véhicules par an en 2030. Ce scénario représente le double de l’objectif[2] de production initialement fixé par la Commission, qui est de 550 GWh. Reste à savoir si cette hypothèse sera vérifiée, car elle suppose un parcours sans faute.

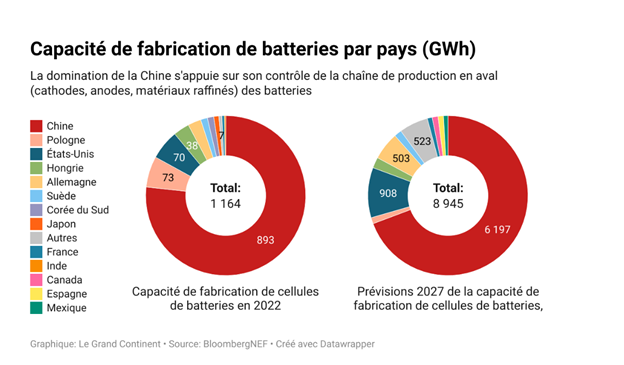

Les auditeurs qui surveillent la gestion financière de l’UE, mais aussi la classe politique des États membres de l’Union et le milieu industriel, craignent que cette hypothèse soit trop optimiste. En effet, l’enjeu est de taille et les prévisions semblent déconnectées de la réalité. En 2021, l’Europe n’a produit qu’environ 7 %[3] des batteries à l’échelle mondiale, ce qui la place au deuxième rang, à égalité avec les États-Unis. Cependant, face au champion incontesté chinois, qui a produit à lui seul 76% des batteries mondiales en 2021, soit une capacité de 655 GWh, l’Europe se situe loin derrière. Or, pour atteindre l’objectif ambitieux en termes de capacité de production, toute déviation de la trajectoire, même minime, pourrait être fatale, car c’est aussi en partie la souveraineté économique de l’Europe qui se joue. « Les batteries ne doivent pas devenir le nouveau gaz naturel de l’Europe[4] », peut-on lire dans le commentaire de la responsable de l’audit Annemie Turtelboom.

Les projets annoncés de gigafactory ont fleuri partout en Europe depuis la création en 2018 de l’Alliance européenne pour les batteries (EBA). Elles sont aujourd’hui 54, avec une capacité de production prévue à 1 725 GWh en 2030, selon le dernier recensement[5] en mai 2024 par l’ONG Transport et Environnement (T&E) sur la base des annonces des fabricants.

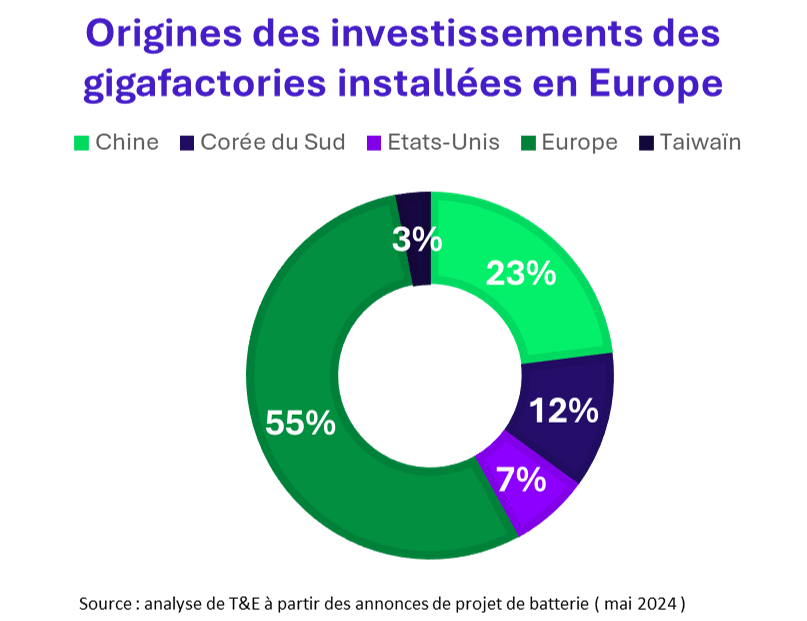

Toutefois, l’aboutissement de ces projets reste incertain. D’une part, seules 55 % des annonces de projets de gigafactories sont faites par des firmes européennes, suivies par des entreprises chinoises avec 23 %, le reste provenant d’un mélange d’acteurs sud-coréens, taïwanais et américains. Ces investissements peuvent facilement être détournés vers des pays concurrents de l’Europe en raison de conditions fiscales ou financières plus avantageuses. D’autre part, l’instabilité du contexte international, marquée notamment par la guerre en Ukraine et les tensions sino-américaines, ajoute une nouvelle couche d’incertitude aux projets européens. La première a provoqué une flambée des prix de l’énergie en Europe, tandis que la seconde a perturbé la chaîne d’approvisionnement mondiale.

Guerre des subventions

En février 2023, la marque américaine Tesla a décidé de « se concentrer désormais sur les installations de fabrication aux États-Unis » plutôt qu’augmenter la capacité de son site près de Berlin en Allemagne, censé devenir le plus grand site de production de batteries au monde. L’entreprise a justifié sa décision par les « allégements fiscaux[6] » inclus dans la loi américaine de réduction de l’inflation. Un autre exemple plus récent est celui d’Italvolt, un projet de gigafactory en Italie initié par l’homme d’affaires Lars Carlstrom, dont l’annulation a été officialisée en avril 2024. M. Carlstrom s’est finalement tourné vers les Émirats arabes unis, évoquant le « manque de financement (en Europe)[7] » et sa « bureaucratie excessive ».

Ces exemples illustrent l’importance des efforts des instances étatiques et la vulnérabilité de certains projets européens. Promulguée en août 2022, l’Inflation Reduction Act (en français : Loi américaine de réduction de l’inflation, IRA), vise à doper les ventes de véhicules électriques américains. Pour ce faire, le gouvernement américain propose un crédit d’impôt de 7 500 dollars d’ici 2027 pour tout véhicule électrique dont au moins 80 % de la valeur marchande en minerais critiques provient des États-Unis ou des pays avec lesquels ceux-ci ont signé un accord de libre-échange. Un projet de loi qui suscite la contestation et le mécontentement des européens.

Cette subvention est pourtant peu susceptible d’être perçue par les acteurs économiques, notamment au regard de la dépendance américaine en ce qui concerne les minerais critiques, rapporte Raphaël Deberdt, spécialiste sur ces sujets. 80% – un pallier trop ambitieux, mais qui suffit pour détourner des fonds initialement destinés à l’Europe. L’organisation T&E[8] a même alerté au printemps 2023 que sans réaction de la puissance européenne, plus de deux tiers des projets de batteries en Europe seraient menacés.

Système de soutien européen

En réponse à la loi américaine, jugée très nationaliste et protectionniste, la Commission européenne riposte. En mars 2023, un texte facilitant les aides d’État pour les projets visant à réduire les émissions de CO2 dans l’Union européenne a été voté. Celui-ci simplifie et prolonge l’autorisation des subventions publiques jusqu’à la fin de l’année 2025. Il introduit également un mécanisme permettant aux États membres, dans des « cas exceptionnels », de s’aligner sur les aides financières offertes par des pays tiers, notamment l’outre-Atlantique, afin de prévenir la fuite d’investissements prévus pour l’Europe.

Un premier résultat de ce mécanisme est le projet de Northvolt[9] en Allemagne, qui a été sauvé grâce au feu vert de Bruxelles autorisant une aide allemande de 902 millions d’euros. Un scénario similaire a également eu lieu en France, avec le projet de la start-up française Verkor[10], qui a reçu 650 millions d’euros de subventions de l’Hexagone. À la suite de ces annonces et à leurs applications concrètes, T&E a revu à la baisse la part des projets en danger (projet retardé, capacité réduite ou annulée) à 53%, contre 68% il y a un an, lorsque l’Europe était prise de court par l’IRA.

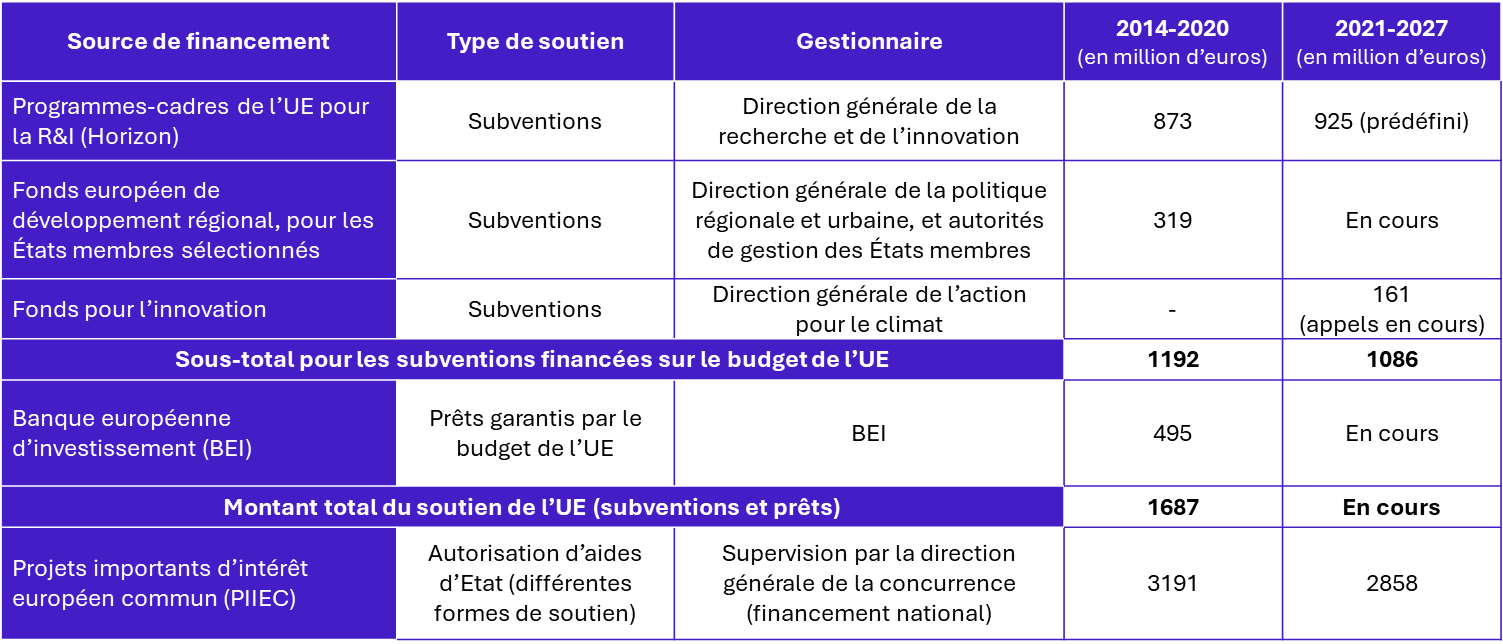

En sus de ce mécanisme temporaire, l’Europe dispose depuis 2018 de plusieurs mécanismes de soutien au développement des projets de batteries. Le tableau ci-dessus présente le montant de l’aide accordée aux projets de batteries électriques selon un rapport spécial de la Cour des comptes européenne. D’autres initiatives telles que le Fonds de souveraineté européen[11] (160 milliards d’euros au total) et le plan industriel du Pacte vert[12] (qui cherche à réorienter 250 milliards d’euros issus des fonds déjà existants vers des projets industriels) sont en discussion intense au sein de l’Union et pourraient contribuer à la production de batteries en Europe, en vue de prendre le relais du mécanisme temporaire après 2025.

Coordination encore perfectible

Contrairement aux États-Unis, qui centralisent leurs aides à la chaîne de valeur des batteries avec une loi unique, en Europe il existe plusieurs sources de soutiens financiers, qu’elles soient au niveau européen, national, voire régional[13]. Cette structure maximise certes l’étendue des soutiens, mais ses limites sont aussi évidentes : à défaut d’un mécanisme unifié, la gestion décentralisée de ces aides crée parfois des déséquilibres et des chevauchements.

La multiplicité des gestionnaires d’aides a complexifié les candidatures et rendu impossible l’uniformisation des critères d’octroi, ce qui a poussé M. Lars Carlstrom à abandonner son projet Italvolt. La Cour des comptes européenne a constaté que la Commission ne dispose pas d’outil pour canaliser toutes les aides accordées par différents mécanismes. De plus, les jalons d’application sont suffisamment larges pour qu’un projet puisse être éligible à plusieurs sources, rendant difficile la coordination et le suivi des mesures de soutien.

D’autre part, les aides provenant des États membres présentent un déséquilibre flagrant. Les projets importants d’intérêt européen commun (PIIEC) sur les batteries, par exemple, nécessitent certes le processus d’appréciation et la validation finale de la Commission, mais la sélection préalable est entre les mains des États. Il est donc difficile de garantir l’accès équitable à la présélection de chaque État membre. En conséquence, la France, l’Allemagne et l’Italie concentrent respectivement 87 % et 83 % des aides d’État dans le cadre des PIIEC « Batteries » et « EuBatIn ». Une telle tendance risque de creuser les écarts entre les états-membres de l’UE et risque de conduire à une course interne aux subventions donc fragmenter le marché unique.

En conclusion, étant donné l’importance de la batterie pour l’économie et la transition écologique de l’Union européenne, assurer sa production sur le Vieux Continent est un enjeu crucial pour l’avenir économique et écologique. Il est donc essentiel de concentrer ses forces en la matière. Aucun pays européen n’est en mesure de peser tout seul face à la concurrence chinoise ou américaine. Mais pour que l’avantage d’avoir 27 pays comme marché et acteur unique soit pleinement exploité, l’Union européenne doit non seulement renforcer ses efforts de coordination, mais aussi garder une vision à long terme en vue de mieux concentrer les forces des entreprises et des investisseurs. La leçon que l’Europe pourrait tirer de l’IRA sont nombreuses.

Il y a d’abord la rapidité et la simplicité des mesures, par rapport aux dispositifs européens, les mesures incluses dans l’IRA sont plus accessibles aux entreprises ou aux ménages, avec des règles d’application plus limpides Et c’est à l’Europe de revoir les règles d’application de ces dispositifs pour alléger le fardeau administratif de ses acteurs. Ensuite, l’IRA apprend aussi à l’Europe de se concentrer sur les secteurs stratégiques et à mieux répartir ses financements. Enfin, une toute dernière leçon consister à rompre avec le tabou de protectionnisme et de subvention. Les règles budgétaires communes de l’Europe ont a été construites dans un contexte pacifiste et ont pour but d’éviter les inégalités entre les états-membres. Or, le contexte a changé. Si l’Europe souhaite peser sur le marché mondial en tant qu’elle, face à la Chine et aux Etats-Unis, il est nécessaire de repenser son raisonnement et de sortir de la naïveté.

Cependant, l’Europe ne doit pas perdre sa boussole. L’IRA peut certes renforcer l’intérêt des subventions pour les secteurs clés, mais cela ne signifie pas forcément que l’Europe doit s’engager dans une course infernale aux subventions ou laisser de côté ses ambitions environnementales. Au contraire, sa législation en matière de climat pourrait jouer pleinement le rôle de catalyseur, en incitant davantage les investissements dans des technologies moins coûteuses et moins énergivores.

[1] https://www.eca.europa.eu/ECAPublications/SR-2023-15/SR-2023-15_FR.pdf

[2] https://legrandcontinent.eu/fr/2023/11/29/les-batteries-10-points-et-7-graphiques-inedits-sur-un-secteur-clef/

[3] https://www.ofce.sciences-po.fr/blog/lindustrie-europeenne-des-vehicules-electriques-doit-elle-craindre-le-protectionnisme-vert-americain/

[4] https://www.eca.europa.eu/fr/news/NEWS-SR-2023-15

[5] https://www.transportenvironment.org/articles/an-industrial-blueprint-for-batteries-in-europe

[6] https://www.euractiv.fr/section/concurrence/news/linflation-reduction-act-americain-compromet-les-investissements-de-tesla-dans-lue/

[7] https://www.bestmag.co.uk/italvolt-gives-up-on-italy-gigafactory-sets-up-in-uae/

[8]https://www.transportenvironment.org/assets/files/legacy/2023_03_Battery_risk_How_not_to_lose_it_all_report.pdf.pdf

[9] https://www.latribune.fr/entreprises-finance/industrie/automobile/vehicules-electriques-northvolt-privilegie-l-allemagne-aux-etats-unis-pour-son-usine-de-batteries-987355.html

[10] https://www.euractiv.fr/section/transport/news/la-start-up-francaise-verkor-leve-2-milliards-deuros-pour-une-gigafactory-de-batteries-electriques/

[11] https://www.euractiv.fr/section/economie/news/valerie-hayer-la-commission-a-annihile-la-valeur-symbolique-du-fonds-de-souverainete-europeenne/

[12] https://www.euractiv.fr/section/energie-climat/news/plan-industriel-vert-ses-detracteurs-le-jugent-trop-vague-sur-les-technologies-propres-et-le-financement/

[13] Note : en France, la région Hauts-de-France, où se situe la « Vallée de la batterie » octroie systématiquement des soutiens financiers aux projets de batterie. Exemple : https://www.nordfranceinvest.fr/blog/psa-une-gigafactory-en-hauts-de-france/

Lisez l’intégralité de la série sur les batteries électriques en Europe :

- Batterie électrique en Europe, d’un enjeu géopolitique à un enjeu écologique

- Entre ambition et incertitude, le long périple de la batterie produite en Europe

- Accès aux matières premières et recyclage des batteries usagées, deux piliers pour une transition écologique réussie

- Passeport batterie : dernier morceau vers un cycle de la traçabilité intégrale