Décryptage de la version 2 du standard SBTi : nouvelles catégories, scopes 1/2/3, plan de transition, OER. Notre analyse pour anticiper la bascule.

L’essentiel à retenir

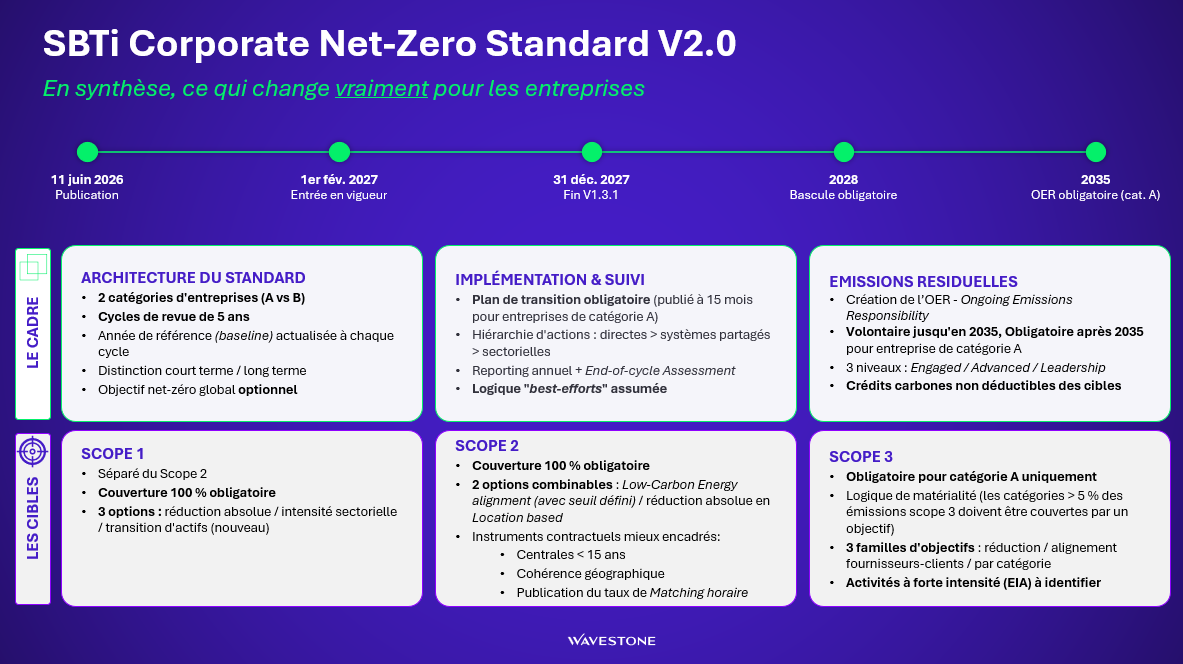

- SBTi a publié la version 2.0 de son Corporate Net-Zero Standard le 11 juin 2026, applicable à partir du 1er février 2027.

- La V1.3.1 reste utilisable jusqu’au 31 décembre 2027.

- Cette V2 distingue 2 catégories d’entreprises (A et B) avec des exigences allégées pour les entreprises de taille modeste.

- Les scopes 1 et 2 sont désormais traités séparément, avec une couverture de 100 % requise pour chacun.

- Le scope 3 court terme devient obligatoire pour la catégorie A, avec une logique par matérialité (les catégories représentant plus de 5 % des émissions de scope 3 doivent être couvertes par une cible)

- Un nouveau cadre OER (On-going Emissions Reductions) remplace le BVCM pour la prise en charge des émissions résiduelles, obligatoire à partir de 2035 pour les catégries 1

- La V2 introduit un principe de « best effort », permettant aux entreprises de démontrer qu’elles ont mis en œuvre tous les moyens raisonnables pour atteindre leurs objectifs.

L’analyse en détail

Le Science Based Targets initiative a publié le 11 juin 2026 la version 2.0 de son Corporate Net-Zero Standard, qui remplace la V1 et les Near-Term Criteria. Dix ans après sa création et alors que plus de 11 000 entreprises ont fait valider des objectifs, SBTi tire les leçons d’une décennie d’usage : fixer des cibles est devenu courant, les mettre en œuvre reste le principal obstacle. La V2 cherche donc à concilier ambition climatique et réalités opérationnelles, et structure davantage la phase d’implémentation.

Quand le standard SBTi V2 entre-t-il en vigueur ?

Les dates clés à retenir :

- 11 juin 2026 : publication officielle du Corporate Net-Zero Standard V2.0

- 1er février 2027 : entrée en vigueur effective de la V2.0

- Jusqu’au 31 décembre 2027 : la V1.3.1 reste ouverte pour les nouvelles soumissions ; les entreprises engagées sur la V1 sont encouragées à soumettre sur cette base.

- À partir de 2028 : les entreprises dont les cibles arrivent à échéance (typiquement 2030) doivent définir leur prochain cycle (2030–2035) sous la V2.0.

1/ Quelles sont les principales évolutions dans l’architecture du cadre SBTi V2 ?

Deux catégories d’entreprises

La V2 introduit une différenciation des exigences selon la taille et la géographie. Les entreprises de catégorie A [1]portent des exigences renforcées (plan de transition publié, assurance tierce sur les données, objectif scope 3 obligatoire, future obligation OER) tandis que les entreprises de catégorie B [2] bénéficient de davantage de flexibilités (scope 3 facultatif, assurance recommandée mais non requise).

Cette évolution traduit une volonté de renforcer la crédibilité et l’intégrité des engagements des grandes entreprises, considérées comme ayant les capacités et l’impact les plus significatifs, tout en limitant la charge de mise en conformité pour les entreprises de plus petite taille.

Une année de référence actualisée à chaque cycle

En V1, l’année de référence était historique et fixe (souvent 2018 ou 2019). La V2 impose désormais de retenir, pour les cibles court terme, l’année la plus récente avec données complètes, réactualisée à chaque cycle. L’entreprise peut continuer à communiquer ses progrès par rapport à une année antérieure, si l’ambition équivalente a été validée.

L’objectif est de maintenir un alignement continu avec les trajectoires net-zéro plutôt que de piloter par rapport à une photographie de plus en plus ancienne.

Une distinction renouvelée entre court terme et long terme

Les objectifs court terme couvrent désormais une période de 5 ans et constituent l’horizon principal de pilotage opérationnel. Les objectifs long terme visent l’atteinte d’un niveau d’émissions résiduel compatible avec le net-zéro d’ici 2050 au plus tard. Les objectifs net-zéro globaux restent optionnels pour toutes les entreprises.

2/ Comment fixer ses objectifs par scope avec la V2 ?

Scope 1 : séparé du scope 2, couverture 100 %, trois options

La V2 traite désormais séparément les scopes 1 et 2 notamment afin d’empêcher les entreprises de faire porter l’essentiel des réductions sur le scope 2 via des achats d’électricité bas-carbone au détriment de leurs émissions directes.

Les objectifs sur le scope 1 doivent maintenant couvrir 100 % des émissions et peuvent être définis selon trois approches :

- Réduction absolue : trajectoire linéaire de l’année de référence jusqu’à un niveau résiduel d’ici 2050.

- Réduction d’intensité : suivi de trajectoires sectorielles (acier, ciment, chimie…) calibrées sur les opportunités spécifiques au secteur.

- Transition d’actifs (nouveau) : approche conçue pour les entreprises dont les actifs se renouvelle selon un cycle long. L’entreprise définit un plan de désinvestissement / remplacement d’actifs émissifs avec des jalons et/ou un budget carbone issu d’un scénario science-based. Cette option implique un plan de transition structuré et un objectif long terme obligatoire.

Scope 2 : couverture 100 % et deux options

Le scope 2 devient donc également un pilier autonome avec une exigence de couverture à 100 % des émissions et le choix entre l’une des deux options suivantes (ou une combinaison des deux) :

- Alignement sur l’électricité bas-carbone (LCE) : augmentation linéaire de la part d’électricité bas-carbone consommée, contractée ou matchée. Grâce à l’introduction d’un seuil d’intensité carbone, le standard élargit les technologies éligibles : l’électricité renouvelable, nucléaire ou issue de centrales équipées de dispositifs de capture et stockage du carbone (CSC) peut désormais être prise en compte.

- Réduction absolue des émissions de scope 2 (vision location based) : trajectoire linéaire vers un niveau résiduel cohérent avec une trajectoire net-zéro éligible.

Les instruments contractuels d’énergie bas-carbone sont également mieux encadrés : les installations de production doivent avoir été mises en service (ou rénovées de manière significative) depuis moins de 15 ans. Les contrats d’achat d’électricité (PPA) doivent être conclus dans un délai maximal de 36 mois après la mise en service de l’installation. La cohérence géographique entre le site de production et le site de consommation est également renforcée, en s’appuyant sur les futures « deliverability regions » [3] définies par le GHG Protocol.

Enfin, les entreprises de catégorie A dont la consommation électrique dépasse 10 GWh doivent reporter le taux de matching horaire entre consommation et électricité bas-carbone. Un dispositif de reconnaissance volontaire est proposé pour celles qui atteignent 50 % (jusqu’en 2030), 75 % (jusqu’en 2035) puis 90 % (au-delà).

Scope 3 : matérialité et chaîne de valeur

Le scope 3 court terme devient obligatoire pour les seules entreprises de catégorie A ; il reste facultatif pour la catégorie B. Le scope 3 long terme est facultatif pour toutes.

Le seuil de couverture uniforme des 67 % de la V1 est remplacé par une approche par matérialité : les cibles doivent couvrir toutes les catégories scope 3 qui représentent individuellement 5 % ou plus des émissions scope 3 (catégories 1 à 14).

Des exclusions justifiées restent possibles dans des cas précis (biens d’occasion, déplacements domicile-travail, actifs loués sans levier opérationnel), à condition d’être quantifiées et justifiées publiquement.

Trois familles de cibles sont par ailleurs proposées :

- Objectif global de réduction absolue des émissions scope 3 sur une trajectoire linéaire jusqu’à un niveau résiduel.

- Objectif d’alignement des fournisseurs ou clients : augmentation de la part de tier 1 en transition ou alignés net-zéro (sur la base d’émissions, de dépenses ou de revenus).

- Objectifs par catégorie ou activité : combinaisons d’approches (réduction d’émissions, alignement de volumes, alignement produit, fin de vie circulaire, alignement fournisseurs/clients) calibrées sur les leviers réellement disponibles selon la catégorie.

La V2 introduit également la notion d’activités à forte intensité d’émissions (EIA) définies en annexe du standard (ciment, acier, aluminium, ammoniac, plastiques, commodities FLAG, transports, produits consommateurs d’énergie, etc.). Les EIA qui pèsent plus de 5 % des émissions scope 3 doivent être quantifiées, reportées et adressées dans le plan de transition.

3/ Plan de transition : qu’est-ce qui devient obligatoire en V2 ?

La V2 rapproche clairement la définition des cibles de leur mise en œuvre. Toutes les entreprises doivent désormais disposer d’un plan de transition approuvé au plus haut niveau de gouvernance, qui décrit les actions, jalons, hypothèses et dépendances permettant d’atteindre les cibles. Pour la catégorie A, ce plan doit être publié dans les 15 mois suivant la validation.

La V2 introduit également une hiérarchie d’implémentation qui définit, dans un ordre de priorité, les actions pouvant être valorisées ainsi que les conditions associées à leur prise en compte.

- Niveau 1 – Actions directes : réductions à la source dans les opérations et la chaîne de valeur (efficacité, substitution, électrification, engagement fournisseurs). C’est la priorité.

- Niveau 2 – Systèmes partagés : actions au sein des réseaux dont l’entreprise dépend, soutenues par des instruments de marché (certificats d’attributs énergétiques, certificats matières) sous critères d’intégrité.

- Niveau 3 – Actions sectorielles : en dernier recours, en cas de contraintes structurelles documentées (technologie indisponible, barrières réglementaires).

Point important : les crédits carbones ne peuvent toujours pas être comptabilisés pour atteindre les cibles scope 1, 2 ou 3. Les instruments de marché encadrés par cette hiérarchie portent sur des attributs physiques (énergie ou matière), pas sur des « compensations ».

4/ Comment fonctionne le suivi de progrès en V2 ?

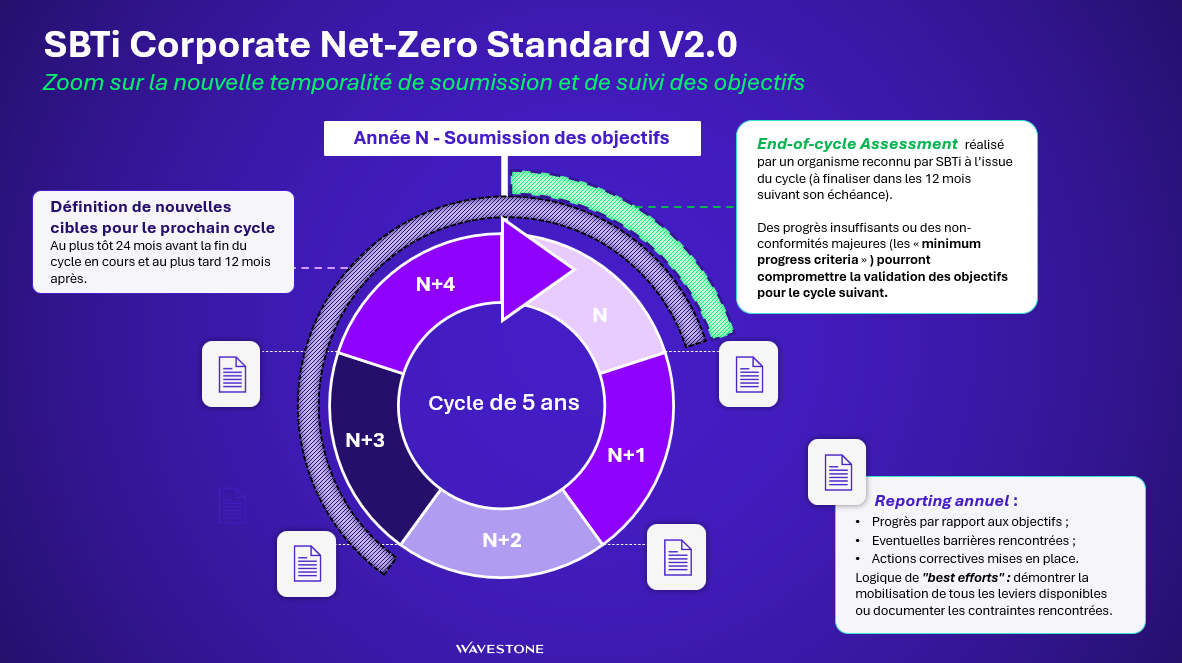

La V1 fonctionnait sur un modèle « valider et oublier ». La V2 instaure un cycle structuré :

- Reporting annuel sur les progrès, les barrières rencontrées et les actions correctives.

- End-of-cycle Assessment réalisé par un organisme reconnu par le SBTi en fin de cycle, avec assurance tierce des données pour la catégorie A.

- Obligation de définir de nouvelles cibles avant la fin du cycle en cours (et au plus tard 12 mois après).

- Introduction de critères minimaux de progrès qui conditionneront la capacité à soumettre de nouvelles cibles ; ils seront précisés dans le SBTi Assurance Manual

C’est sans doute l’évolution philosophique la plus marquante : la V2 adopte explicitement une logique de « best-efforts ». Les cibles sont à poursuivre en mobilisant tous les leviers disponibles, en documentant les barrières (technologiques, réglementaires, supply chain) et les actions engagées pour les lever. Les cibles ne deviennent pas optionnelles pour autant : les entreprises qui ne démontrent pas de progrès minimum ne pourront pas renouveler leur statut SBTi.

5/ OER : quel nouveau cadre pour les crédits carbone ?

La V2 remplace le concept de Beyond Value Chain Mitigation (BVCM) par un programme formalisé : l’Ongoing Emissions Responsibility (OER). L’idée : tant qu’une entreprise n’a pas atteint son net-zéro, elle continue d’émettre ; l’OER crée un cadre pour en rendre compte et, optionnellement, y contribuer financièrement.

La participation est volontaire, mais la déclaration d’intention est obligatoire à la validation. Un refus doit être justifié par écrit et le statut est affiché publiquement sur le SBTi Dashboard.

À partir de 2035, l’OER deviendra obligatoire pour les entreprises de catégorie A : elles devront soutenir des retraits carbone (« removals ») couvrant au moins 1 % de leurs émissions en cours, avec une montée linéaire jusqu’à 100 % à l’année cible net-zéro. La part de retraits longue durée (DAC, minéralisation, etc.) doit passer d’au moins 10 % en 2035 à 100 % à l’année net-zéro. Le SBTi prévoit de revoir ces critères dans une V3 avant leur entrée en vigueur.

Les contributions OER ne réduisent pas les émissions comptabilisées dans l’inventaire GES, elles constituent un mécanisme complémentaire aux efforts de décarbonation, et non un substitut.

Notre lecture Wavestone : opportunités, vigilances et impacts sectoriels

La V2 apporte des clarifications utiles sur des points qui bloquaient l’implémentation en pratique : place des instruments de marché, cibles pour les actifs longs, traitement des barrières structurelles. Elle formalise aussi un suivi qui manquait clairement à la V1.

4 points méritent attention :

- Le cadre « best-efforts », plus réaliste, repose sur une exigence forte de transparence et d’évaluation dont les modalités pratiques (critères minimaux de progrès, assurance) restent à éprouver.

- La complexité globale du standard augmente. Entre la catégorisation, les options de cibles par scope, la hiérarchie d’implémentation et l’OER, les entreprises qui abordent le sujet pour la première fois auront besoin d’un accompagnement méthodologique sérieux pour naviguer dans le standard.

- Les impacts seront très différenciés selon les secteurs: structuration des trajectoires d’actifs pour les industries lourdes (acier, ciment, chimie), montée en qualité de l’approvisionnement en électricité bas-carbone pour les grands consommateurs d’électricité, stratégie achats par EIA pour les secteurs à scope 3 amont diffus (retail, agroalimentaire, textile), action sur le design produit et la circularité pour les émetteurs à l’usage (électronique, automobile).

- L’obligation de recourir à des dispositifs de séquestration du carbone via les OER à partir de 2035 représente un coût significatif pour les entreprises de catégorie A. Elle constitue néanmoins une évolution bienvenue, en reconnaissant la nécessité d’anticiper et de planifier la montée en puissance progressive des solutions de séquestration pour atteindre les objectifs de neutralité carbone.

[1] Catégorie A : entreprises remplissant au moins un des critères suivants (tous pays) : chiffre d’affaires net ≥ 450 M€ ou effectifs ≥ 1 000 ETP. Dans les pays à revenus élevés, sont également en catégorie A les entreprises dont les émissions scopes 1+2 sont ≥ 10 000 tCO₂e, ou qui remplissent au moins deux des critères suivants : total de bilan ≥ 25 M€, chiffre d’affaires ≥ 50 M€, effectifs ≥ 250 ETP.

[2] Catégorie B : Toutes les entreprises qui ne sont pas dans la catégorie A

[3] Tiré de la révision en cours du référentiel Scope 2 du GHG Protocol : une deliverability region désigne une zone géographique au sein de laquelle l’électricité produite peut effectivement alimenter la consommation, en tenant compte du réseau synchrone, des contraintes de transport (congestions) et de la connectivité régionale. Cette notion remplace l’approche fondée uniquement sur les frontières nationales qui prévalait dans la V1.

Sources

– Science Based Targets initiative, Corporate Net-Zero Standard – Version 2.0, juin 2026. Disponible sur : https://files.sciencebasedtargets.org/production/files/Corporate-Net-Zero-Standard-version-2.pdf

– Science Based Targets initiative, Corporate Net-Zero Standard V2 – Executive Summary, juin 2026. Disponible sur : https://files.sciencebasedtargets.org/production/files/Corporate-Net-Zero-Standard-V2-Executive-Summary.pdf

– Science Based Targets initiative, How to Set Targets – Flowchart, juin 2026. Disponible sur : https://files.sciencebasedtargets.org/production/files/Corporate-Net-Zero-Standard-How-To-flowchart.pdf

– Science Based Targets initiative, Corporate Net-Zero Standard V2 – Page officielle. Disponible sur : https://sciencebasedtargets.org/corporate-net-zero-standard-v2